发布时间:2017-02-13

来源:医药投资并购俱乐部

据中国医药工业信息中心预测:2019年国内医疗器械市场规模将超过6000亿元,年复合 增长率预计将为16.8%,仍将保持相对较快的增长态势。

中国国内医疗器械行业市场规模

在整个医疗器械产业链中,渠道(器械商业流通环节)作为连接医疗器械生产厂商与各级医疗机构的纽带,扮演着承上启下的重要角色。目前国内地区医疗器械 厂商根据自身能力特点(产品差异化与渠道把控力)构建相应的营销渠道,主要采 用的模式有底价代理、高开高返、直销自营等。由于内外资医疗器械企业在产品定位、推广能力、管理水平、合规要求等多个 方面皆有差异,因此在内外资厂商布局渠道时,采用的模式也存在一定的差异。

外资医疗器械厂商流通渠道供应链

国内医疗器械厂商流通渠道供应链

由于医疗器械产品的特殊性,除少数OTC家用产品外,绝大多数的医疗器械,非 专业的医务人员无法使用(药品的话,即便是处方药,患者回家后依旧可以按医嘱

自行用药,甚至很多注射剂,如胰岛素,患者自身也可以熟练使用)。另外,医疗器 械品规的数量也多于药品。复杂的技术参数、繁多的品名规格、专业化的临床应用 等方面都使得医疗器械行业的经营模式有别于药品行业。

医疗器械行业和药品行业的区别

目前国内关于医疗器械行业的市场空间等数据,多是采用工业数据,以生产口径(出厂价)计算而来。以中国医药工业信息中心2015年统计数据为基础,除去 家用医疗器械(主要应用场景非各级医疗机构,不在本文探讨范围之内),对国内医疗器械渠道环节市场空间及医疗机构终端市场容量进行测算。

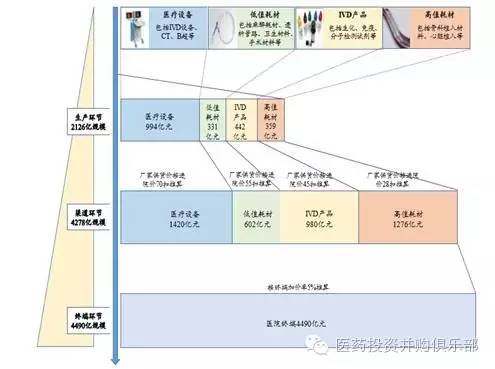

2015年国内医疗器械四大板块:医疗设备市场空间994亿元、高值耗材市场空间 359亿元、低值耗材市场空间331亿元、IVD产品市场空间442亿元;依据产业链调研 情况,按照上述四大板块依次分别为平均70扣、28扣、55扣、45扣的比例对医疗 器械渠道环节的市场空间进行放大(70扣指渠道商从厂家拿货的价格占产品进医院 价格的70%),得出国内医疗器械渠道环节市场空间约为4278亿元。

中国医疗器械产业链各环节市场空间测算过程

依照各地出台的医疗机构器械终端加价率情况,按国内终端平均加价5%(医院 在其进货价基础上加价5%销售给患者)测算,国内医疗器械产品在医院终端销售的 市场空间约为4490亿元。国内医疗器械渠道环节市场空间巨大,渠道的巨大变革(后文将详尽分析)未 来或将使近4300亿元的市场面临价值与利益的重构。

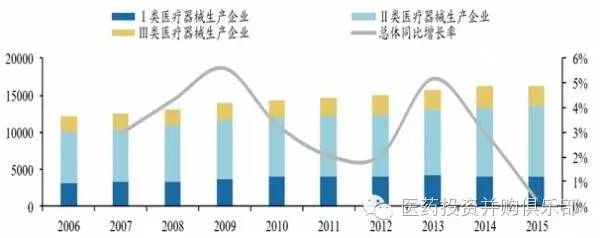

国内医疗器械生产厂家普遍存在产品研发投入不足的情况,据中国医药物 资协会医疗器械分会的统计数据:相比国外器械生产厂家平均研发投入占比的 15%,国内厂商研发投入占比仅为3%。投入不足致使产品同质化严重。监护、 超声、注射器、真空采血管等器械的注册证均在100张以上。多年以来,技术含 量低、差异化程度低的Ⅰ类、Ⅱ类器械占据国内整体医疗器械的绝大比例。

各类医疗器械生产企业数量及比例变动情况

与巨大市场空间相比,国内医疗器械渠道却十分分散。家用医疗器械目前已是互联网医药电商的主要销售品类。对于非家用的医疗器械,目前国内也诞 生了很多新兴的互联网B2B供应平台,借助互联网低成本、高效率、去中心化等 优势,在现在和未来都将不断对传统医疗器械渠道产生冲击。

互联网医疗器械 B2B 供应平台

市场层面的因素是过去、现在、未来长期存在的:政策层面因素则是当前及未 来3年对医疗器械产业链产生影响的重要增量因素,2016年初,两票制、营改增、流 通领域大整治(自查)依次落地,环环相扣,加速了原有市场化因素下的医疗器械流 通渠道领域的变革。

“两票制”:指医药产品从生产厂家销售给中间渠道商开一次发票,渠道商销售 给医院再开一次发票,以“两票”替代目前常见的四票、五票,旨在缩短流通环节、降 低医院采购成本。

“两票制”的官方说法主要出自于《国务院办公厅关于印发深化医药卫生体 制改革2016年重点工作任务的通知》,原文的说法是:积极鼓励公立医院综合改 革试点城市推行“两票制”。因此判断,“两票制”管理的范畴主要是指公立 医院采购这条购销渠道;民营医疗机构、零售药店等购销渠道,短期不在“两票 制”管理范畴之内。

目前全国11个医改试点省份、200个医改试点市,试点推行“两票制”。2016 年10月8日,国内重要医改试点省份—安徽省明确提出在全省范围内实行 “两票 制”,并出台较为详细的实施意见。预计2017年,两票制或将在全国各个省 份推行并落地。 目前已有陕西、宁夏、贵州等多个省份明确(试点)执行医疗器械“两票制”。 “两票制”是建立在省市一级的招标采购平台基础上的,当前国内高值耗材已初 步建立了以省级为单位的统一招采平台(IVD产品、低值耗材短期无法大面积构 建类似平台),预计高值耗材领域的“两票制”推进将快于IVD产品和低值耗 材。医疗器械“两票制”的推进进度整体上将慢于药品,但对流通渠道的影响程度 将大于药品领域。

“两票制”(包含医疗器械)在国内各地区推行进度梳理

从已出台的“两票制”意见稿来看,政策考虑到当前国内市场的实际情况,存 在一定程度的“松动”,如进口产品总代不算一票,生产企业旗下仅销售自身产品 的经营企业不算一票,偏远地区允许“两票半”等。推行尺度可能逐渐变得有弹 性,但未来推行范围一定是刚性的,即在全国范围内推行“两票制”。“两票制”对于原有采用直销模式的生产企业 来讲影响不大(如经营低值耗材的山东威高等)。对于原先采取底价代理模 式的企业则提出了挑战。从业务和财务两个角度将“两票制”对不同营 销模式的影响分析如下:

两票制对于不同营销模式的影响

不同层级经销商由于资源禀 赋不同,两票制大范围落地后,各自地位与功能会发生很大程度的改变,我 们认为在此过程中地市级和县域经销商还有少数个人的价值将逐步凸显出来。

“两票制”对于不同层级的器械代理型商业的影响

按照国内现行额“营改增”试行政策,医药流通行 业被纳入交通运输业范畴,改革后的适用税率从先前营业税的5%调整至增值税的 11%(营业税则不再收取),相比其他行业,短期来看,医药流通行业的税负存在一 定程度的加重;此外“营改增”也对企业财务处理能力提出了更高的要求;上述两方面 都加重了中小流通企业的负担;在一定程度上加快了大型医药(医疗器械)流通企 业对中小流通企业的整合和淘汰。

首页

首页

关于医博会

关于医博会 展会概况

展会概况

展商中心

展商中心

观众中心

观众中心

媒体中心

媒体中心

网上展厅

网上展厅

商旅服务

商旅服务

同期活动

同期活动

联系我们

联系我们

丞华展览

丞华展览