动脉网在为本文收集资料时,从一位康复从业者处获取了一种颇引人思考的观点:“一个国家的康复产业完整度,常常也可以反映出该国的发达程度。”

康复医学被称为继临床医学和预防医学之后的第三医学,相比疾病治疗来说更加缓和,其主要作用为恢复人体功能、提高生活质量。

从这个角度来看,康复医疗行业补全了医疗的后端环节,本身也带有更浓厚的人性化色彩。因此上述从业者的观点,也就不难理解了。

而它更重要的意义在于医疗资源的合理配置。据国家卫生计生委统计,截止至2012年底,实际拥有康复科的综合医院仅占了36.6%,因此很多时候结束治疗的患者无法在医院做康复护理。

再者,一些患者或老年人需要长期的康复训练,如果光靠医院,势必既占用医疗资源又难获取针对性的康复服务。康复医疗解决这部分需求,也为过度拥挤的医院体系形成了分流。

在中国,现代康复医学是个非常年轻的学科,正式引入时间为上世纪80年代。而直到2012年,我国才第一次印发了关于康复工作的具体意见——《“十二五”时期康复医疗工作指导意见》,让康复上升到了国家高度。

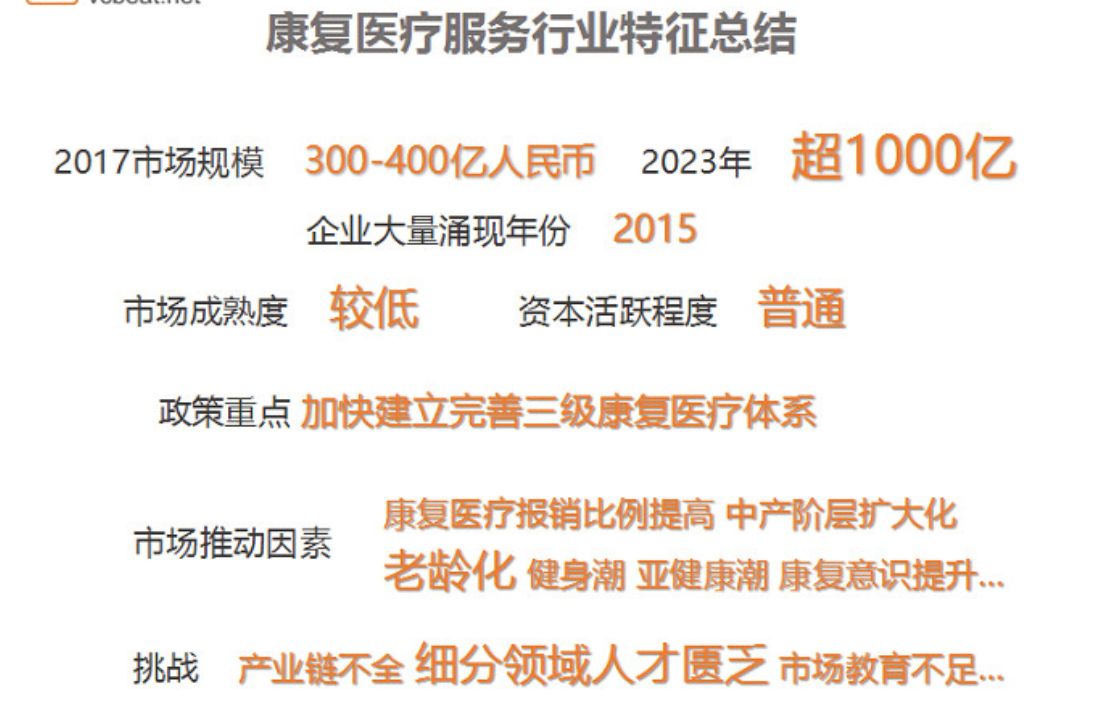

我们可以从几个数据来感受一下中国的康复产业与发达国家的差距:据中商情报网,2013年中国康复医疗市场规模为200亿元左右,美国为200亿美元(不含长期照护);我国人均康复花费15元,美国人均80美元。

我们在康复上的支出如此之少,也难怪动脉网现阶段采访到的每一位相关创业者都强调:国内康复行业还相当不成熟,大众康复意识、设备、人才、产业链都很初级。

但也有专家提出,随着国内中产阶级扩大化,更多受教育程度较高者将意识到康复的重要性,市场有很大的培养空间。中国产业发展研究网做过这样的估算:按国内约2亿中高收入人群能达到美国康复消费水平(人均80美元康复消费),未来市场规模有望达到千亿以上。

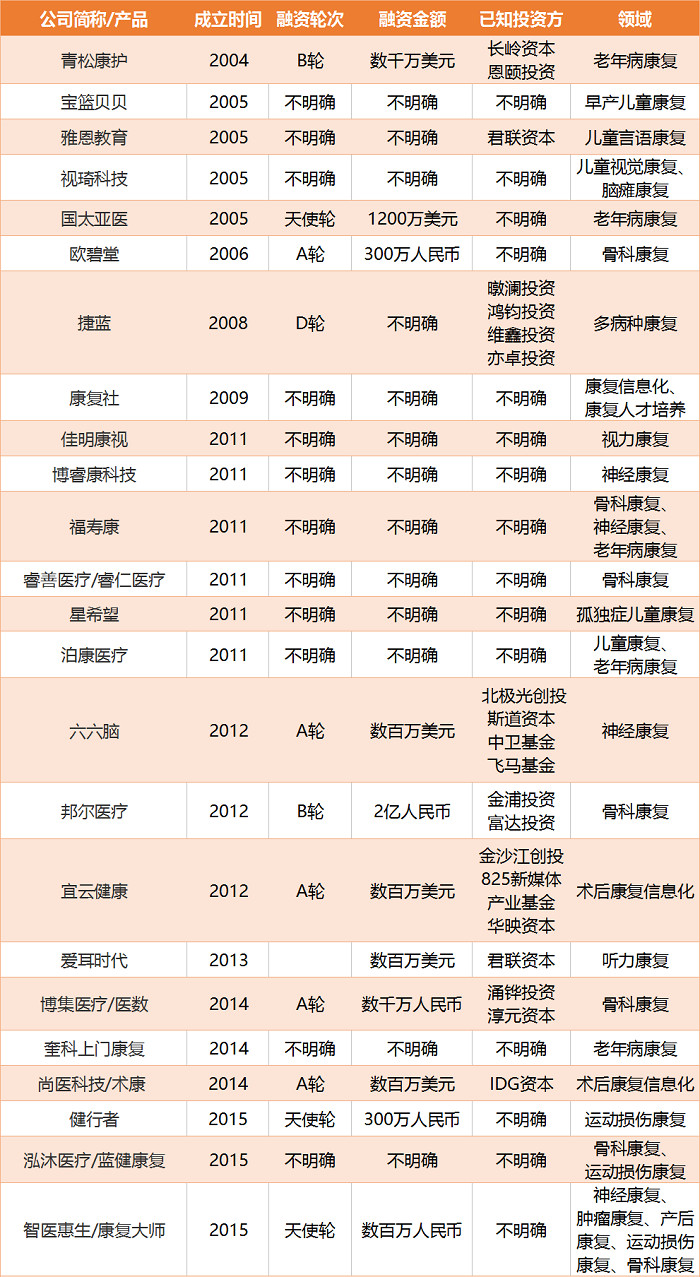

.png) 康复医疗服务企业总览

康复医疗服务企业总览

这里,动脉网收集了国内专注康复医疗的42家公司信息(仅专业康复服务、康复信息化类企业,未统计康复器械制造企业),盘点其模式和状况,并用海外的康复企业案例加以对比。

希望这里未能列举到的更多相关企业联系到我们,动脉网将在后续的报道中持续关注此领域。

所有企业的公开融资信息中,最高单次融资额为2亿人民币,即邦尔医疗(骨科康复医院连锁投资运营)的B轮融资。

而所有企业中的最高融资轮次为D轮,该企业为从事多种疾病调理康复(更倾向于大健康类)的捷蓝。

大多数企业的融资轮次在B轮及之前,由此看出康复行业整体成熟度偏低,资本还有较大的进入空间。此处涉及的投资方共27个,投资总额超过5亿。

而观察年份规律,我们也可以得出很多有趣的结论:有多达12家企业创立于2015年,占到了总数的30.8%;2015年-2016年之间,主营运动损伤康复的企业集中涌现,侧面反映出近几年的全民健身热潮引发了人们对运动损伤的关注。

据公开信息,最新一轮融资在2016年之后的企业占到了75%,这也说明康复医疗行业近年来的融资活跃程度高涨。

康复医疗服务细分领域

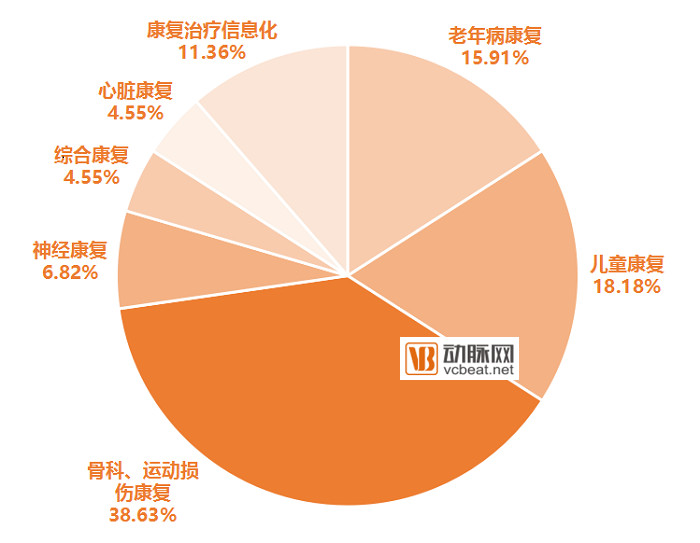

康复医疗行业从病种上可以分为骨科、神经、心脏、儿科、老年病、肿瘤、精神科等多个科目领域,一些康复的科目下又能继续细分出更多内容,如儿童康复下的脑瘫、视力、听力、言语康复,老年病康复下的中风、慢病、卧床康复,骨科康复下的关节类、创伤类和脊柱类康复等。

动脉网统计的所有康复业务领域中,占比最大的骨科、运动损伤康复业务有近40%,此领域的公开融资量也排第一。

关注度紧随其后的是儿科康复、老年病康复领域。

以下,我们对各病种康复医疗的现状和其中的企业进行盘点,并对一些康复信息化产品和综合性的康复医院案例做单独分析。

骨科、运动康复

骨科康复、运动康复堪称近两年的火爆领域。究其火爆起来的原因,一是久坐者增多,脊椎疾病问题凸显;二是在大众的运动健身意识加强的同时,运动方法的科学程度还未能跟上,故造成了不少关节和韧带损伤问题。

有一家典型的骨科、运动康复企业叫做莱茵健康,它正在布局的方向引起了我们的兴趣。

企业本身有经营德国、瑞士知名康复医院的经验,而现在他们打造了一款叫“帮你”的APP运动损伤康复APP,上面的用户能够通过拍照来做关节量角,在记录康复过程的同时与他人交流经验。

“帮你”CEO于洋告诉动脉网:“我们一直想把康复这件事情变得更轻松、好玩。很多时候人们没那么多时间和金钱去专业机构做运动康复,而需要运动康复的又大多是年轻人,大家对互联网化的简单康复操作认同度也更高。”据称,“帮你”已经尝试过对部分C端的康复服务和产品收费,得到了超出预期的效果。

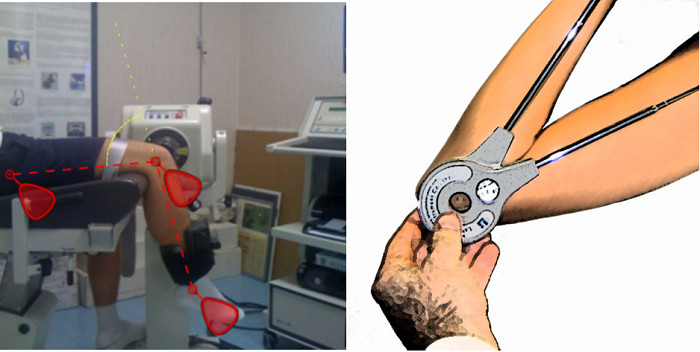

海外骨科康复APP案例

海外已经有一些用智能手机来充当骨科、运动康复测量工具的例子。有一款叫DrGoniometer的APP,也是通过拍照来获取关节角度——比如选取髋、膝、踝三点,就能得出膝关节的活动度。据这款APP的运营者称,实验已证明DrGoniometer与专业关节量角器的精确度相当。

动脉网报道过一家叫医数的医患骨科康复病程管理平台,对医生端提供了全流程管理方案,为患者端则是提供了全面的康复建议。凭其在骨科方面的专业性,医数很快在平台上建立起业内最大的骨科康复方案库、量表库和素材库。

而像惠跑、WELL健康、德美医疗、体创动力等,都是专门针对运动康复的企业。

WELL健康是一款用人工智能技术来做骨骼肌肉运动康复的APP,可以通过视频提供康复指导;惠跑、德美医疗都是线上、线下运动指导和康复相结合;体创动力则是线下的运动康复诊所。

据动脉网最新信息,德美医疗不久后将完成最新一轮融资,此次轮融资估值过亿。

儿科康复

我们收集到的几家儿科康复领域企业,主营项目可谓五花八门——早产儿的各方面发育康复,儿童听力、言语康复、视觉康复,儿童孤独症康复,儿童脑瘫康复等。

其中,雅恩教育是一家从事儿童言语障碍康复的企业。从2007年至今,其创始人边琼霞女士在这个从零开始的行业培养专业人才、建立训练课程、引入国外先进的言语康复技术。

至今,雅恩教育已积累了十多年的言语康复行业经验,并且在全国五个城市开设了十一个训练中心。

谈及为何看好言语康复市场,边琼霞表示:“有的医院也做言语康复,但毕竟医疗资源紧张,很多时候难以满足患儿长期的康复需求,而专业的言语康复机构能解决这个问题。”

爱耳时代则是一家主打儿童听力康复的专业第三方听力机构,其业务板块包括线上的听力教育视频、线下的一站式听力中心,以及听力相关人才培训等,解决了从知识普及、专业诊断干预到人才供应的几大听力行业难题。

创始人梁琦告诉动脉网,中国的听力康复已经过了起步期,也正在吸引大量社会资本的关注,未来3-5年将进入快速发展的阶段。

而在儿童脑瘫和孤独症治疗等康复服务方面,泊康医疗正在打造相关的三级康复医疗连锁体系,在北上广深等一线城市开设一级医疗机构,以自建、收购、托管等多种模式向全国二三级城市辐射,还将开发互联网康复医疗云平台、APP,形成智慧康复O2O平台。

“非一线城市的儿科康复医疗资源匮乏,仍然是非常严重的问题。举例来说,全国600万脑瘫患者,60%-70%其实都可以在早期康复干预中基本恢复正常,但都因为没有治疗条件而耽误了病情。”泊康医疗董事长成嘉源说,建立线上平台、三级康复连锁体系,目的都是要减少康复资源的不均等。

总而言之,各类儿科康复的每个细分领域中都有相当数量的受众患儿,市场空间还有待进一步挖掘。

统一的特点是门槛较高,要求在特定的专业领域有多年的经验积累。但是一旦某个企业对行业的渗透够深,在形成一定的规模体系后,门槛反而会变为竞争壁垒,能够爆发出较大的潜能。

海外儿童康复机构案例

海外有一些综合性的儿童康复机构,如位于美国美国科罗拉多州的RehabForAll康复中心,采用应用行为分析疗法(Applied Behavior Analysis,一种结构化、具有积极强化效果的治疗方式)来为未成年人提供多方面疾病的康复理疗。

就在这样一个机构,可以实现康复治疗的病种可以列成一长串:唐氏综合征、注意缺陷障碍、孤独症、脑瘫、发育迟缓、智力障碍、胎儿酒精综合征、儿童骨科问题、失用症、构音障碍、吞咽困难、创伤性脑损伤、心理缺陷、脊髓损伤、学习障碍、肌肉骨骼失调、早产儿相关疾病。

老年康复

三国智库总监、原IBM全球业务咨询服务部医疗卫生行业高级咨询顾问、东软集团战略咨询部首席咨询顾问杨金宇告诉动脉网:有统计显示,参与了虚弱预防性康复和没参与康复的人群对比,结果是参与者的长期医疗照护费用降低。康复医疗能对老年群体的生活质量起到很大的提升,但重视程度还远远达不到理想。

在动脉网之前的文章《养老行业最强势之养老照护领域:市场规模将超5000亿,定位走向中高端、资本偏好上门照护》中,我们提到过老年康复在国内重视程度不高,但可以成为养老照护行业的新赢利点。

据厚朴养老产业研究中心的调研,老年康复日均治疗费用虽然低于综合性医院,但其成本也相对较低,净利润率能达到15%-20%左右。而且随着业务的扩张带来的规模经济效应,利润空间可进一步挖掘。

我们统计的老年康复企业中,青松康护、国太亚医、福寿康、奎科上门康复、E家康护等都是提供上门的老年康复,而机构型的老年康复则常与养老照护企业共生,如侨亚集团、雅达国际这类综合型养老企业旗下的养老康复医院等。

海外老年病康复机构案例

成立于1985年的Kindred Healthcare是一家医院、护理员运营商,也是美国最大的康复服务商之一。它在全美设有1000多个康复服务点,老年康复服务相当全面,涉及心血管康复、出院后短期康复、老年骨科康复、中风康复等。

Kindred Healthcare旗下的康复机构分为两种:一种是较为独立、分散的熟练护理中心,以护理为主、康复为辅;另一种是康复医院,在院内住院康复治疗的患者会接受一周5天、一天至少3个小时的康复训练。

心脏康复

心脏康复

梅奥诊所Women’s Heart Clinic 的创始人Sharonne Hayes向所有做过心脏手术的患者建议:“如果医生推荐你做心脏康复,一定要去;如果医生没说,那一定要问。”

被这位顶尖的心脏病学家看得如此之重的心脏康复,在国内却一直鲜少强调。

瑞华心康是国内少有的心脏康复企业,其创始人陆继恩告诉我们:“德国的医保中甚至规定,做心脏手术的患者必须进行后续的心脏康复,否则不予报销费用。由此可见,心脏康复对避免重复入院、节省医疗开支的重要性不言而喻。”

除了节省医疗费用之外,心脏康复机构还能为一些心脏手术量超负荷的医院起到分流的作用,减少患者在大医院长时间住院的情况。

2017年4月,北京瑞华心康诊所、北京瑞华心脏康复研究中心正式揭牌。此前他们用近两年时间开发了国内首套个人心脏康复APP和心脏康复医院管理系统,不久后还将发布一份关于心脏康复产业的报告,让此行业获得各界更大的重视。

另一家做心血管康复的企业叫做海奥康,开发了一款“掌上血管医生”。企业自主研发的智能硬件设备可以监测血管弹性、血液粘稠度、脉压、心律数据,同时平台也结合了医生远程咨询服务。

海外心脏康复案例

梅奥诊所结合自身经验和美国心脏病协会制定的心脏病二级预防指南,开发了一款心脏康复APP。患者在初次注册时,会接受15分钟左右的康复教育,然后输入个人的心血管疾病相关指标,如血压、体重等。之后,这款APP还会让患者每天记录指标、完成康复教育任务。

此APP的出现,其实是因为在梅奥诊所做心脏康复有一个巨大的问题——停车太麻烦。于是医生们实验性地设计了这款APP,把心脏康复、生活方式改变的部分任务交给患者自己和他们临近的社区康复机构,最后发现取得的效果相当不错。

动脉网了解到,心脏康复行业目前的一大问题还是在于国内的重视程度太低,治疗费用尚不能由医保报。

但从2012年以来,几乎每年都有人大代表呼吁把心脏康复纳入医保。相信在不久的将来,此行业的支付问题将得到解决,而提前布局的企业将占据较大的优势。

其他康复种类

其他的康复种类还包括神经康复、肿瘤康复等,以及综合性的疾病康复理疗服务。

在康复医学中,神经康复是涵盖功能障碍最多的领域,而我国各类神经性疾病、损伤的患者数量为世界之首。

另一方面,老年痴呆症、帕金森症等神经系统相关疾病都是老年多发,随着人口老龄化的加剧,神经康复市场将越发可观。

此处统计的神经康复类企业,有用脑-机接口“黑科技”做神经科学研究、神经疾病诊断康复的博睿康,有通过游戏形式进行认知测评和康复训练的六六脑,以及其他一些提供康复治疗的机构。

在企业列表中,有几家企业专为肿瘤等疾病的术后康复定制了信息化工具,瞄准术后恢复的这段时间,从饮食、锻炼等方面提供各病种的康复指南。

还有一些企业提供多种类的康复服务,包括倍磅康复(机构)、智医惠生(上门康复)、e帮护(上门康复)等。

另外有一类做综合型康复的企业则更偏向于亚健康调理,如捷蓝大健康、天海安龙等,都是在线下康复疗养的基础上结合了健康数据监测的服务。

康复医疗服务行业总结

首页

首页

关于医博会

关于医博会 展会概况

展会概况

展商中心

展商中心

观众中心

观众中心

媒体中心

媒体中心

网上展厅

网上展厅

商旅服务

商旅服务

同期活动

同期活动

联系我们

联系我们

丞华展览

丞华展览